20 марта 2026 года Банк России снизил ключевую ставку на 0,5 п.п. — до 15% годовых. Это уже седьмое снижение подряд в текущем цикле смягчения денежно-кредитной политики. Экономика приближается к сбалансированному росту, а инфляция в феврале замедлилась (устойчивые темпы — 4–5% в пересчёте на год). Но внешняя неопределённость остаётся высокой.

Главный вопрос для миллионов россиян: когда ипотека станет доступнее? Разбираемся, как изменятся рыночные и льготные ставки в апреле–июне 2026 года и стоит ли брать кредит сейчас.

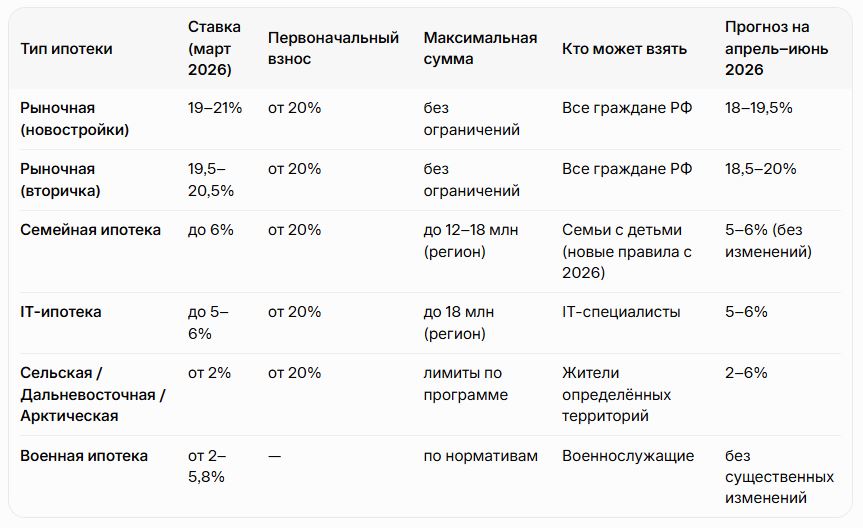

Текущие ставки по ипотеке (март 2026)

После предыдущих снижений ключевой ставки банки постепенно корректируют условия, но пока изменения умеренные — банки осторожничают из-за рисков.

Примерные средневзвешенные ставки (на начало–середину марта 2026):

- Рыночная ипотека на новостройки: 19–21% годовых

- Рыночная ипотека на вторичное жильё: 19,5–20,5%

- Рефинансирование: около 19%

- Льготные программы (семейная, IT и др.): от 2% до 6% (в зависимости от программы и региона)

Минимальные рыночные предложения в отдельных банках уже опускались до 15,9–16,9%, но это скорее акционные или для определённых категорий заёмщиков.

Сравнение рыночных и льготных ставок

Важно: Льготные программы по-прежнему забирают около 70–80% всех выдач. Рыночная ипотека остаётся дорогой и подходит в основном для тех, кто может внести большой первоначальный взнос или имеет высокий доход.

Прогноз ставок на апрель–июнь 2026

Банки обычно реагируют на решение ЦБ с лагом в 2–6 недель. После снижения до 15% ожидается умеренное снижение рыночных ставок:

- Апрель 2026 — рыночные ставки могут опуститься на 0,3–0,7 п.п. (до 18,5–20%).

- Май–июнь 2026 — ещё на 0,5–1 п.п., если следующее заседание ЦБ (24 апреля) принесёт новое снижение.

Общий прогноз на 2026 год:

- К середине года рыночная ипотека — 17–19%.

- К концу 2026 года — 15–17% (по оценкам НРА, Дом.РФ и других аналитиков). Некоторые оптимистичные сценарии допускают 14,5–15% при активном снижении ключевой ставки до 12–13%.

Льготные ставки останутся практически без изменений — они фиксированные и зависят от госпрограмм, а не от ключевой ставки напрямую.

Следующее заседание ЦБ — 24 апреля 2026 года. Если инфляция продолжит замедляться, рынок ждёт ещё одного снижения на 0,5 п.п. (до 14,5%).

Новые госпрограммы и изменения в 2026 году

- Семейная ипотека продлена, но ужесточилась: с февраля 2026 года — правило «одна семья — один льготный кредит». Супруги не могут брать отдельные кредиты.

- Обсуждается дифференцированная ставка в зависимости от количества детей.

- Госпрограмма на новостройки (бывшая «ипотека с господдержкой») продлена до 2030 года с сохранением базовых условий в большинстве регионов.

- Расширены программы для новых регионов (Курская, Белгородская области и др.) до конца 2026 года.

- Комбинированная ипотека (часть льготная + часть рыночная) стала популярнее — позволяет снизить общую переплату.

Стоит ли брать ипотеку сейчас или ждать?

Брать сейчас выгодно, если:

- Вы подпадаете под льготную программу (ставка 2–6% — это всё ещё очень выгодно).

- Есть большой первоначальный взнос (от 30–50%) — переплата будет меньше.

- Планируете покупку в регионах с активными госпрограммами.

- Нужна квартира срочно (цены на жильё могут расти на фоне отложенного спроса).

Подождать имеет смысл, если:

- Рассчитываете только на рыночную ипотеку и можете подождать 3–6 месяцев.

- Ожидаете более существенного снижения (до 15–16%) ближе к лету–осени.

Совет: Используйте комбинированную схему или рефинансирование в будущем — когда ставки упадут, можно будет снизить платежи.

Заключение

Снижение ключевой ставки до 15% — позитивный сигнал, но революции на ипотечном рынке в апреле–июне не произойдёт. Рыночные ставки будут медленно снижаться, а льготные программы останутся главным драйвером спроса.

Если вы планируете покупку жилья в 2026 году — мониторьте заседания ЦБ и предложения банков. Самые выгодные условия сейчас всё равно по госпрограммам.

Хотите рассчитать платеж именно под вашу ситуацию? Напишите в комментариях параметры (регион, сумма, первоначальный взнос) — поможем сориентироваться.

Информация актуальна на 24 марта 2026 года. Ставки банков меняются ежедневно — проверяйте на сайтах кредиторов или в ДомКлик / Сбер, ВТБ и др.