20 марта 2026 года ЦБ снизил ключевую ставку до 15% — это уже несколько шагов смягчения ДКП. Ставки по вкладам и облигациям начинают снижаться, но пока остаются высокими (выше инфляции). Прогноз ЦБ: инфляция в 2026 году 4,5–5,5% (среднегодовая ~5,1–5,6%), устойчивая компонента вернётся к 4% во второй половине года. Текущая годовая инфляция на середину марта — 5,8–5,9% (по Росстату и ЦБ).

Реальная доходность = номинальная ставка минус инфляция (примерно 5,7% как средняя оценка на 2026 год). Разбираем основные варианты для консервативных и умеренных инвесторов на март–апрель 2026. Все расчёты — ориентировочные, без учёта налогов (кроме ИИС), комиссий брокера и возможного изменения условий.

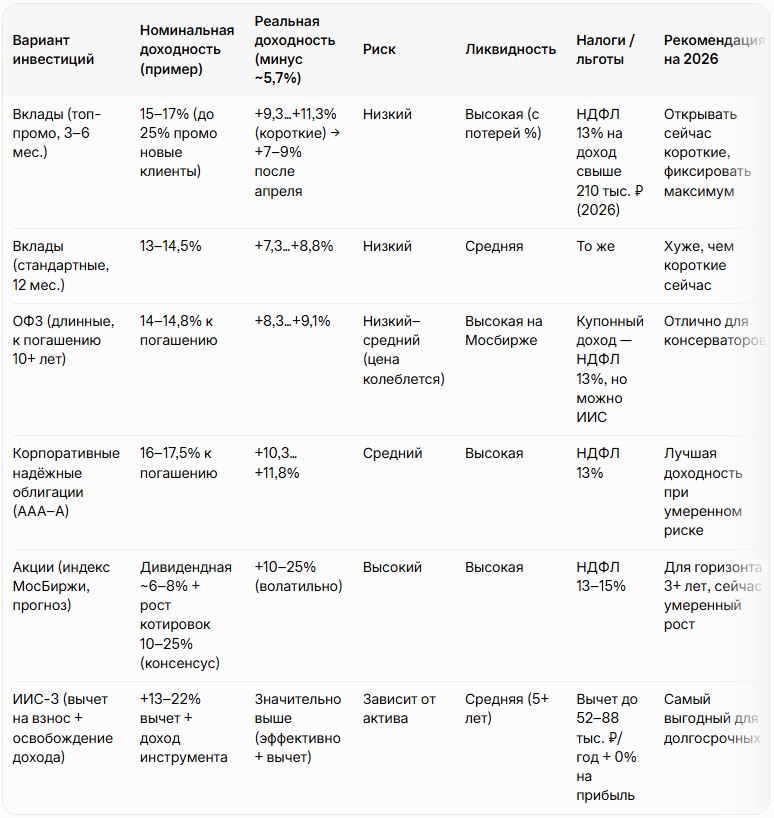

Сравнительная таблица доходности (март 2026, ориентир на 1 год)

Расчёты реальной доходности (пример на 1 млн ₽ за год, инфляция 5,7%):

- Вклад под 16% → доход 160 тыс. ₽ → после инфляции ~103 тыс. ₽ реального прироста (+10,3%).

- ОФЗ под 14,5% к погашению → ~145 тыс. ₽ → после инфляции ~88 тыс. ₽ (+8,8%).

- Корп. облигации 17% → 170 тыс. ₽ → после инфляции ~113 тыс. ₽ (+11,3%).

- Акции: если +15% за год (дивиденды 7% + рост 8%) → 150 тыс. ₽ → после инфляции ~93 тыс. ₽ (+9,3%), но возможен минус 20–30%.

Подробный разбор вариантов

1. Вклады — фиксируйте сейчас высокие ставки После снижения ключевой до 15% банки уже опускают ставки: топ-промо для новых клиентов — 16–17,5% (МТС Банк, Яндекс Банк, Газпромбанк, ВТБ на короткие сроки), Локо-Банк и МКБ до 25% на 3–6 мес. через Финуслуги (для новых). Стандартные в топ-10 банках — 13,8–14,5% на год. Что делать: Открывайте на 3–6 месяцев под максимум — в апреле-мае ставки упадут на 0,5–1 п.п. Реальная доходность пока одна из лучших для безрисковых вложений.

2. ОФЗ и надёжные облигации — надёжнее и часто выгоднее вкладов Доходность к погашению ОФЗ (10-летние) — около 14–14,8% (серии 26218, 26246 и др.). Корпоративные (МТС-Банк, крупные эмитенты с рейтингом А+) — 16–17,5%. Преимущество: купоны фиксированные, цена может расти при дальнейшем снижении ставки. Минус: при росте ставки цена падает (но сейчас тренд вниз). Что делать: Покупайте на ИИС-3 для максимальной выгоды (см. ниже).

3. Акции — потенциал выше, но рискованно Индекс МосБиржи в марте 2026 — в диапазоне умеренного роста (прогнозы +10–25% за год на фоне смягчения ДКП и дивидендов). Дивидендная доходность по индексу ~6–8%. Лучшие истории: экспортёры, банки, дивидендные компании (прогнозы по отдельным бумагам +20–40%). Что делать: Только 20–40% портфеля, если горизонт 3+ года. Сейчас не пик эйфории — хороший момент для входа.

4. ИИС-3 — must-have для большинства в 2026 С 2024 года — новый тип (старые А/Б закрыты для открытия).

- Вычет на взнос: до 52 тыс. ₽/год (13% от 400 тыс. ₽) или до 88 тыс. ₽ при ставке 22%.

- Освобождение от НДФЛ на весь доход при владении 5+ лет (с 2027 — 6+ лет).

- Можно до 3 счетов, без лимита на пополнение (вычет только с 400 тыс./год). Пример: Вносите 400 тыс. ₽ → получаете 52 тыс. вычета сразу → вкладываете в ОФЗ/облигации под 16% → через 5 лет +0% налог на прибыль. Эффективная доходность +13–15% дополнительно от вычета в первый год.

Что выбрать в марте–апреле 2026 (практические рекомендации)

- Консерватор (не хочу рисковать) → 50–70% короткие вклады под 15–17% + 30–50% ОФЗ/корп. облигации на ИИС-3.

- Умеренный → ИИС-3 с портфелем: 40% облигации (16–17%), 30% дивидендные акции, 30% вклады/счёт.

- Агрессивный → ИИС-3 + акции/ETF на индекс + немного облигаций для баланса.

- Срочно защитить от инфляции → Открыть промо-вклад на 3–6 мес. прямо сейчас.

Вывод: Окно высоких ставок по вкладам закрывается быстро — фиксируйте 15–17% на короткий срок. Для горизонта 1–3+ года — ОФЗ/облигации + ИИС-3 дают лучшую комбинацию доходности и налоговых льгот. Акции — для тех, кто готов к волатильности. Следите за апрельским заседанием ЦБ (24 апреля) — если снижение на 0,5 п.п. до 14,5%, ставки упадут ещё заметнее. Действуйте в ближайшие недели — дальше доходность будет ниже.