Ключевая ставка ЦБ снижена до 15% 20 марта 2026: как изменятся ставки по вкладам и кредитам уже в апреле

20 марта 2026 года Совет директоров Банка России под председательством Эльвиры Набиуллиной принял решение снизить ключевую ставку на 50 базисных пунктов — до 15,00% годовых. Это уже седьмое подряд снижение в цикле смягчения, который начался в июне 2025 года (с пика в 21%). Решение полностью совпало с ожиданиями рынка, но принесло важные нюансы: дальше снижать ставку будут осторожно, без «автопилота».

Почему это важно для обычных россиян? Ставка ЦБ — это «якорь» для всех банковских продуктов. Уже в апреле банки начнут пересматривать условия по вкладам (вниз) и кредитам (тоже вниз, но медленнее). Разбираемся, что именно изменится, стоит ли сейчас открывать вклад или брать ипотеку/автокредит и каков прогноз на ближайшие месяцы.

Разбор решения Набиуллиной: почему снизили именно на 0,5 п.п. и что дальше

Эльвира Набиуллина на пресс-конференции объяснила: экономика возвращается к сбалансированному росту, инфляция замедляется (в феврале текущий рост цен после сезонной корректировки — в диапазоне 4–5% в пересчёте на год). Годовая инфляция на 16 марта — 5,9%, устойчивая компонента под контролем.

Однако выросла неопределённость:

- внешние условия (геополитика, цены на энергоносители);

- уточнение параметров бюджета.

ЦБ рассмотрел три сценария: сохранить ставку, снизить на 50 б.п. или на 100 б.п. «Широкий консенсус» сложился именно вокруг шага в 50 б.п. Дальнейшее снижение будет зависеть от устойчивости дезинфляции и инфляционных ожиданий населения.

Сигнал ЦБ: «будем оценивать целесообразность дальнейшего снижения на ближайших заседаниях». Автоматизма нет — это важное отличие от предыдущих шагов.

Прогноз снижения ключевой ставки дальше

Следующее заседание — 24 апреля 2026 года. Аналитики (SberCIB, ВТБ, Совкомбанк) ждут ещё одного снижения на 50 б.п. до 14,5%. Базовый прогноз самого ЦБ на 2026 год — средняя ключевая ставка 13,5–14,5%. К концу года возможен диапазон 12–13%, но только при сохранении текущих трендов по инфляции.

В 2027 году ЦБ видит нейтральный уровень 7,5–8,5%. Главный риск — внешние шоки и бюджет: если они усилят инфляцию, цикл смягчения могут приостановить.

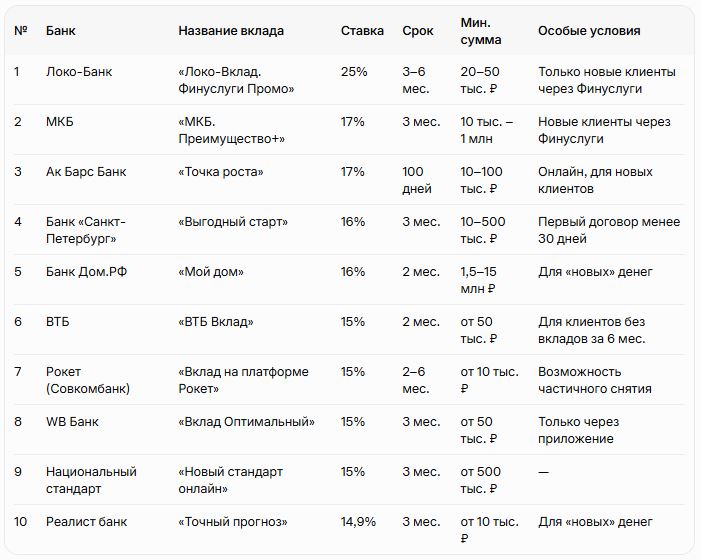

Как изменятся ставки по вкладам уже в апреле: таблица топ-банков

Вклады реагируют на ключевую ставку быстрее всего — банки пересматривают условия в течение 1–5 дней. Средняя максимальная ставка в топ-10 банках уже упала до 13,87–13,90% (данные на март). После 20 марта ждём дополнительного снижения на 0,3–0,7 п.п. к середине апреля.

Вот актуальная таблица самых выгодных вкладов (по данным на конец марта 2026, включая промо-предложения; в апреле короткие сроки могут просесть ещё на 0,5 п.п.):

Вывод для вкладчиков: фиксируйте текущие высокие ставки на короткие сроки (3–6 месяцев) прямо сейчас — в апреле-мае доходность упадёт. К концу 2026 года эксперты прогнозируют 9–11% по коротким вкладам и ниже 8% по длинным.

Влияние на ипотеку и автокредиты: станет ли дешевле в апреле?

Кредиты реагируют медленнее (лаг 1–3 месяца), но тренд уже запущен.

Ипотека Рыночные ставки сейчас 19–21% (Сбер ~20,7%, Альфа ~19,5%, Т-Банк ~16,9% в отдельных программах). После снижения ключевой до 15% ждём постепенного снижения на 0,5–1 п.п. уже к маю-июню. Льготные программы (семейная 6%, IT и др.) не изменятся. Если планируете покупку жилья — сейчас хороший момент мониторить акции банков: они начнут конкурировать за заёмщиков.

Автокредиты Средние ставки 17–22% (новые авто), 20–28% (с пробегом). Субсидированные программы от дилеров позволяют опускаться до 8–15%. После решения ЦБ банки начнут снижать базовые ставки уже в апреле — реальное удешевление почувствуете к лету. Эксперты прогнозируют диапазон 15–20% к концу 2026 года при продолжении цикла смягчения.

Почему взлетит трафик по запросам «ключевая ставка ЦБ март 2026» и «ставки по вкладам после ЦБ»

Люди массово ищут, куда переложить деньги и стоит ли брать кредит именно сейчас. Взрывной спрос продлится минимум 2 недели: все хотят понять, успеть ли «зафиксировать» 15–17% по вкладам или дождаться ещё более дешёвых кредитов. Именно поэтому статьи с точными цифрами, таблицами и прогнозами собирают сотни тысяч просмотров в первые дни после решения ЦБ.

Что делать прямо сейчас?

- Вклады → открывайте на 3–6 месяцев под максимум.

- Кредиты → если нужна ипотека/авто — можно брать, но сравнивайте с льготными программами.

- Альтернативы → ОФЗ, облигации и фондовый рынок уже начинают «отъедать» часть депозитных денег.

ЦБ продолжает цикл смягчения, но осторожно. Следите за апрельским заседанием — оно определит ставки на всё лето. Если хотите максимальную доходность сегодня — действуйте быстро: окно высоких ставок по вкладам закрывается.