Финансовая система страны входит в новую эру цифровизации, где центральное место занимает национальная цифровая валюта. Эта инновация представляет собой третью форму денег наравне с наличными средствами и безналичными расчетами.

Внедрение платформы осуществляется под контролем регулятора для обеспечения прозрачности и безопасности транзакций.

Граждане получают возможность совершать платежи без комиссий, переводить средства мгновенно и оплачивать услуги в магазинах.

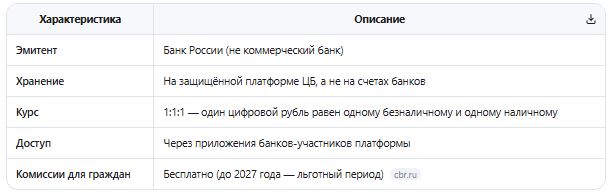

Технология основана на распределенном реестре, что гарантирует сохранность активов даже при банкротстве коммерческой организации. Пользователи смогут управлять средствами через приложения финансовых учреждений, не требуя установки дополнительных программ. Важным аспектом остается добровольность подключения для физических лиц, что сохраняет свободу выбора формата расчетов. Государство стремится снизить издержки бизнеса на эквайринг и упростить бюджетные процессы.

Что такое цифровой рубль простыми словами?

Цифровой рубль — это третья форма национальной валюты, наравне с наличными и безналичными деньгами

Принципы работы и технические особенности платформы

Архитектура цифровой валюты строится на базе распределенного реестра, который ведет центральный банк. Это фундаментальное отличие от традиционных безналичных денег, которые учитываются на балансе коммерческих кредитных организаций. В новой системе каждая единица валюты имеет уникальный цифровой код, что исключает возможность двойного расходования средств. Платформа работает в режиме реального времени, обеспечивая мгновенное зачисление денег на кошелек получателя независимо от времени суток или дня недели. Техническая реализация предполагает высокую отказоустойчивость, так как данные дублируются на множестве узлов сети. Для совершения операции пользователю достаточно иметь доступ к интернету и авторизоваться в мобильном приложении своего банка. В будущем планируется внедрение функции офлайн платежей, которая позволит рассчитываться даже при отсутствии связи через защищенный канал между устройствами.

Смарт контракты станут дополнительным инструментом для автоматизации выплат, например, для целевого использования бюджетных субсидий. Все транзакции проходят криптографическую защиту, что делает перехват данных практически невозможным для злоумышленников. Интеграция с существующей банковской инфраструктурой происходит постепенно, чтобы избежать сбоев в работе платежных систем.

Пользовательский интерфейс остается максимально простым и понятным, не требуя специальных технических знаний для проведения операций. Регулятор постоянно мониторит нагрузку на систему и расширяет серверные мощности по мере роста числа участников. Такой подход обеспечивает стабильность работы даже в периоды пиковой активности, например, во время массовых распродаж или выплаты социальных пособий. Техническая документация открыта для аудита независимыми экспертами, что подтверждает надежность выбранного решения.

Что можно и нельзя делать с цифровым рублём?

✅ Доступные операции:

- Оплата товаров и услуг в магазинах и онлайн

- Переводы физическим лицам по номеру телефона

- Конвертация в наличные/безналичные рубли и обратно

- Выплата зарплат и пособий (по желанию получателя)

- Оплата налогов и коммунальных услуг

❌ Недоступные операции:

- Открытие вкладов и депозитов в цифровых рублях

- Начисление процентов на остаток

- Получение кэшбэка по программам лояльности банков

- Использование как инвестиционного инструмента

Преимущества для граждан и бизнеса в сравнении с картами

Использование новой формы валюты предоставляет ряд существенных выгод как для обычных людей, так и для предпринимателей. Основное отличие заключается в отсутствии комиссий за переводы между физическими лицами, что делает расчеты более экономичными. Для торговых точек снижение стоимости эквайринга означает возможность уменьшения конечной цены товаров для покупателей.

Скорость зачисления средств на счет продавца значительно выше, чем при использовании традиционных банковских карт, что улучшает кассовую дисциплину. Программный код позволяет настраивать автоматические платежи по расписанию, избавляя от необходимости помнить о сроках оплаты коммунальных услуг.

Владельцы бизнеса получают доступ к аналитике продаж в реальном времени, что помогает эффективнее планировать закупки и управлять запасами. Государственные выплаты могут поступать напрямую на цифровой кошелек, минуя промежуточные счета и сокращая время доставки денег до получателя. Возможность программирования денег открывает перспективы для внедрения новых финансовых продуктов, недоступных в классической банковской системе. Конвертация между наличными, безналичными и цифровыми рублями происходит по курсу один к одному без каких-либо потерь. Ниже представлен перечень ключевых плюсов для пользователей:

✔ Полное отсутствие комиссий за переводы между гражданами

✔ Мгновенное зачисление средств в любое время суток

✔ Повышенная надежность хранения активов у регулятора

✔ Универсальность оплаты через единый интерфейс приложения

✔ Возможность использования смарт контрактов для автоплатежей

Все эти факторы в совокупности делают новую систему привлекательной для массового внедрения в повседневную жизнь. Экономика получает импульс к развитию за счет снижения транзакционных издержек и ускорения оборота капитала. Банки выступают в роли агентов, предоставляя удобный интерфейс, но не храня средства клиентов на своих балансах. Это меняет парадигму взаимодействия между участниками финансового рынка и создает более честную конкурентную среду.

Потребитель выигрывает от снижения цен и повышения качества сервиса благодаря технологическому обновлению инфраструктуры.

Правовое регулирование и обязательство подключения участников

Законодательная база была существенно доработана для регулирования оборота национальной цифровой валюты. Принятые нормативные акты определяют статус эмитента, права владельцев и обязанности операторов платформы. Системно значимые кредитные организации обязаны обеспечить техническую возможность открытия кошельков для своих клиентов.

Сроки подключения определяются поэтапно, чтобы дать банкам время на модернизацию программного обеспечения и обучение персонала. Малый бизнес освобожден от обязанности принимать цифровые платежи до достижения определенных оборотов, что снижает нагрузку на предпринимателей. Налоговые органы получают возможность отслеживать движения средств в целях администрирования сборов, однако банковская тайна сохраняется. Регулятор регулярно вносит поправки для устранения выявленных пробелов и адаптации к меняющимся условиям.

- 📋 Основные нововведения:

- Цифровая валюта признана имуществом для целей Уголовного и Уголовно-процессуального кодексов РФ.

- Новая статья 164.2 УПК РФ регламентирует порядок изъятия цифровых активов следователями:

- Изъятие физических носителей (компьютеры, «холодные кошельки»)

- Перевод криптовалюты на специальный адрес-идентификатор для обеспечения сохранности

- Механизм ареста и конфискации цифровых валют в рамках уголовных дел — теперь суды могут накладывать арест на активы, хранящиеся на криптобиржах

- Расширенные полномочия ЦБ: при подозрении на мошенническую операцию регулятор может ввести «период охлаждения» и приостановить перевод в реальном времени

Перспективы развития и интеграция в повседневную жизнь

В будущем функционал цифровой валюты будет расширен за счет новых возможностей и интеграции с другими сервисами. Планируется запуск кроссграничных платежей с дружественными странами, что упростит международную торговлю и туризм.

Внедрение программируемых денег позволит реализовать социальные проекты с целевым расходованием бюджетных средств. Интеграция с системами умного города откроет доступ к оплате транспорта, парковки и муниципальных услуг в один клик. Развитие офлайн режима сделает расчеты доступными в отдаленных районах с нестабильным интернет покрытием.

Партнерские программы с ритейлерами могут включать кэшбэк и бонусы, стимулирующие использование новой формы валюты. Образовательные учреждения будут внедрять курсы по финансовой грамотности с изучением принципов работы цифровых активов. Медицинские страховки и полисы могут оплачиваться напрямую через смарт контракты при наступлении страхового случая. Логистические компании смогут автоматизировать расчеты с поставщиками топлива и сервисными центрами без задержек. Расширение сети партнеров обеспечит доступность точки приема платежей в каждом населенном пункте страны.

Технологический суверенитет укрепляется за счет использования отечественного программного обеспечения и оборудования. В долгосрочной перспективе цифровая валюта станет стандартом для расчетов, вытеснив устаревшие форматы платежей.

Эволюция финансовой системы продолжится в направлении полной цифровизации экономических процессов государства и общества.

Ключевые даты: когда всё начнётся?

1 сентября 2026 года — именно с этой даты Банк России планирует начать массовое внедрение цифрового рубля

К этому моменту крупнейшие банки (Сбер, ВТБ, Почта Банк и другие системно значимые кредитные организации) обязаны будут предоставить клиентам возможность открывать цифровые кошельки и совершать операции с новой формой валюты

При этом с 1 января 2026 года федеральные органы власти уже получили право использовать цифровой рубль для бюджетных расходов